创作上传

VIP

收藏下载

登录 | 注册有礼

查看完整案例

收藏

下载

分享

全球产业链重构浪潮下,中国机器人军团正以核心技术突破和场景化落地为双翼,在高端制造竞技场上实现从跟跑、并跑甚至领跑的惊险一跃。

从蛇年春晚扭秧歌的惊鸿一瞥、到北京人形机器人半马、再到全球首个机器人拳王问世……机器人已经以前所未有的速度闯进大众视野,从概念走向产业落地,背后有的是技术突破与政策推动的双重加持。资本市场亦闻声而来,超百亿级资金重磅押注,行业赛道热度持续升温。

【数据:资本市场的“当红炸子鸡”】

机器人行业有“百亿造车、十亿造人”之称,烧钱出“货”是可能的,但不烧钱是万万不可能。

近两年,我国机器人领域投融资事件快速上涨,投资事件数自2022年的129次,上涨到今年上半年的233次,而这一数据已达到2024年全年投融资事件数的97.8%,行业热度如日中天。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

投融地域上看,

投融资事件高度集中在广东、北京、上海、江苏、浙江五地,且与全国其他地区差距明显。2025年上半年广东发生投融资事件69次,位列全国榜首,北京完成43次位列第二,后续的上海、江苏、浙江分别为34、30、25次。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

同时,2025年上半年投融资事件热门区域与2024年保持一致,广东、北京、上海、江苏、浙江持续保持投融资事件前五地位。

五省市2025年上半年产生投融资事件数量都几近24年全年投融资事件数量,投融资热度进一步高涨。四川2024年未产生机器人相关领域投融资事件,今年上半年产生9件融资事件,成为全国第六。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

城市分布看,

深圳凭借“机器人第一城”近两年资本市场活跃,今年上半年以59起投融资事件继续领跑全国,北京、上海、杭州、苏州位列前五,成都以9起投融资事件位列全国第七。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

融资轮次来看,

上半年融资以天使/A/Pre-A为主,A+轮以前占比达到74.25%,仍为投融资事件发生核心轮次, 2025年上半年机器人投融资仍以较早期为主。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

2025年上半年机器人领域投融资事件Pre-B及以后的事件数较2024年全年上涨了4.54个百分点,达到15.88%,融资轮次有所后移。

但投融资整体以早期为主的基调尚未发生大幅变化。这与机器人赛道成熟度还不高,需求仍集中在工业测试与科研领域,消费级市场尚未形成刚需的整体环境相一致。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

01|资本端—热度高涨

25年上半年,专业VC仍旧为机器人赛道投资主力,同时政府引导基金等机构开始加速跟进,产业资本活跃度持续保持。资本端广泛寻猎具有技术潜力、市场前景的中早期项目(如T链新玩家、新进机器人赛道、机器人应用新场景等),更侧重于“鸡蛋不能放在同一篮子”。

多数资方选择分散投资战略,上半年发生的跟投事件次数占比仅有15%,233次投资事件里,共投资了196家公司。

北京国管今年持续发力,上半年出手投资6家公司,为上半年投资公司数量最多、次数最多的机构。梅花创投、同创伟业、深创投、蚂蚁集团等机构投资次数都达到了5次以上。

(注:数据来源IT桔子,城事研究院整理)

国资创投方面

,2024年全国机器人领域238起投融资事件中国资参与仅60起,比例仅为25.21%;而今年上半年,这一数据来到了66起,比例提升至28.33%。

省份分布看,广东、上海、北京、江苏等地国有资本相对活跃,对机器人领域的倾斜力度更强;尤其是安徽省,今年上半年6起投融资事件中,国资参与5起。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

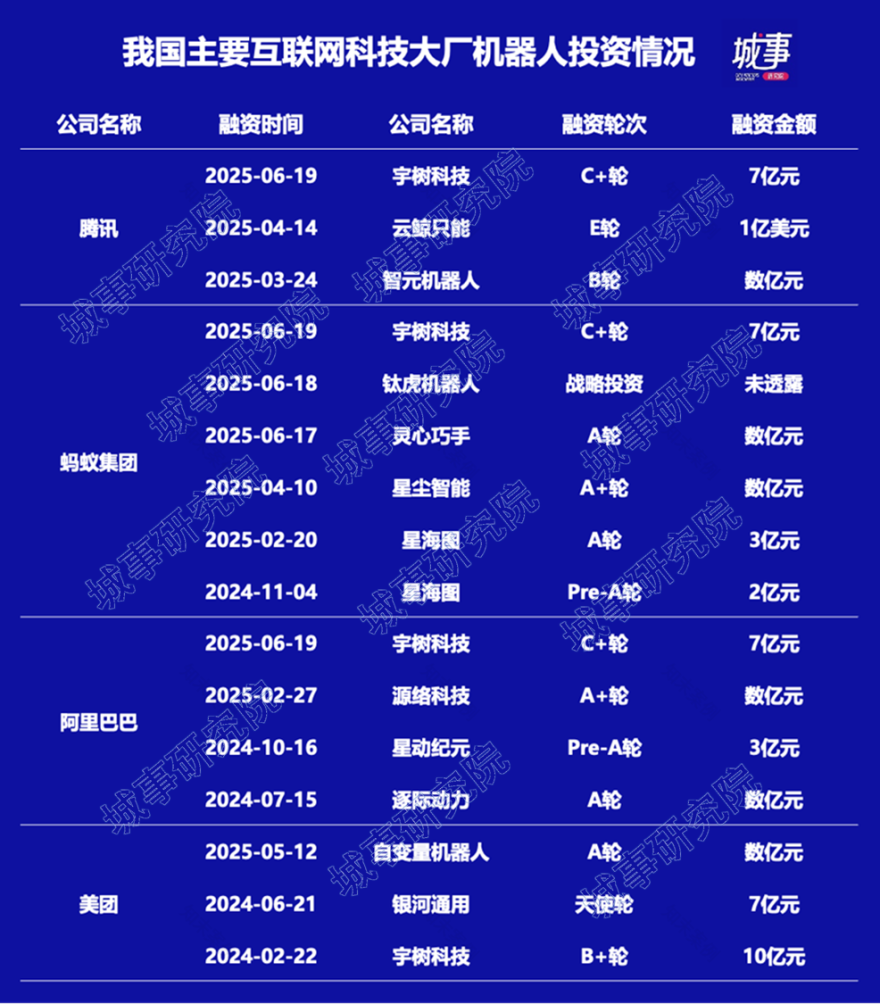

主流大厂争夺“入场券”

人形机器人作为人工智能行业的标志性终端,正加速向工业、医疗、物流、应急救援和家庭服务场景渗透,大规模商业化有赖于场景驱动下的技术迭代与供应链降本,其中,工业、物流有望率先实现商业化,家庭服务受限于多元场景交互等商业进程还需时日,基于多元场景下的海量数据则成为影响企业胜出和商业计划的关键。

腾讯、阿里巴巴、美团等大厂一以贯之的下场机器人尤其人形机器人赛道,不仅为“求钱若渴”的企业注入大量资金,更是带来大量的产业资源和商业零售、物流供应、工厂等具体应用场景下的宝贵数据,以此驱动技术验证、功能测试、创新迭代和商业进程。

美团押注银河通用,布局末端配送与智慧零售场景,早在2024年便联合打造全球首个人形机器人智慧药房解决方案,并在线下零售、智慧货仓、智慧物流等领域全面合作,这也为银河通用零售场景商用模型的突破提供了真实、可测试的数据资源。

(注:数据来源IT桔子,城事研究院整理)

02|企业端—

百家争鸣

截至发稿,IT桔子数据显示,我国机器人领域公司数量共有1903家,而上半年获得投资公司数量达到196家,行业发展步入百家争鸣阶段。

尽管出现了宇树科技C+轮7亿元,银河通用机器人B轮11亿元,成都人形机器人A轮数亿元、上海傅利叶战略投资3亿元等超亿元级融资,但绝大多数企业整体融资规模多在千万元级别。机器人高额投融资交易TOP5依旧由优必选(2018年C轮8.2亿美元)、旷视科技(2019年D轮7.5亿美元)、追觅科技(2021年C轮36亿元)、微创医疗机器人(2020年战略投资30亿元)、智元机器人(2023年A轮数十亿元)牢牢占据。

另外,自变量机器人、猿声先达、玄源科技等7家公司2025年1-6月完成三次投融资,星海图、吉泰智能等24家企业完成2次投融资。

(注:数据来源IT桔子,2025年截至6月30日,城事研究院整理)

自变量机器人科技:半年完成数亿融资,A轮由美团战投领投,此次融资将用于推进全自研端到端通用具身智能大模型与机器人本体的同步迭代。

猿声科技:成立于2025年1月,专注机器人触觉技术的自研与产品开发,25年上半年已完成三轮融资,最新融资投资方为柯力传感,融资资金将用于猿声科技机器人全栈触觉技术领域产品研发与产品量产交付。

开普勒:专注通用人形机器人研发,最新融资投资方集齐汉威科技、兆丰机电、乔锋智能三家行业头部企业,通过硬件产业联动合作,推动产业生态链布局。

鹿明机器人:半年完成三轮近2亿融资,全尺寸人形机器人LUS已进入量产准备,预计年内批量出货;LUX视触觉模组作为核心零部件解决方案正式发布

【看法:帷幕渐起的一场未来游戏狂欢】

在机器人领域,我司先后访谈了宇树科技、具身科技、考拉悠然等头部企业创始人或相关人员,陪同相关部门调研阿加犀、睿乐达、天链机器人等企业,调研结论与我司之前机器人相关研究结论基本一致。这场由AI算法与工业制造同频共振衍生出来的游戏,才渐起帷幕。

01|头部博弈、尾部出清或为终局

虽然今年机器人投融资事件热度高涨,但是不难发现,

行业马太效应正在显现,头部企业吞并腰部、尾部的情况或将出现。

技术迭代的护城河逐步建立。

随着机器人赛道的火热,大量学院派创建人形机器人企业,但受限于缺乏工程建设、生产制造能力,多数产品仍旧还处于样机或产品打磨阶段;同时,受限于落地场景不足,多为科研科教情况,使得产品更新迭代受限,技术升级进程相对更长。而现阶段机器人赛道头部企业如宇树科技等,历经十数年的技术积累,场景验证,产业技术护城河基本建立,行业市场口碑初步形成。现阶段初创企业如无高能级技术领先突破,或难以实现弯道超车。

大厂巨头入局加剧行业博弈。

现阶段,知名车企、家电厂商、科技大厂等大厂加快战略入局人形机器人赛道,华为投资千寻智能并内部加快具身智能研发;美的成立人形机器人创新中心,自主研发的“美罗”机器人上线;海尔启动与星动纪元合作,研发智慧家庭场景的服务机器人等等。随着此类具有大量资金、有供应链整合能力、有应用场景支撑的大厂入局,将进一步加剧行业博弈,使得行业真正进入淘汰赛。可以预见的是,未来行业将高度集中到大厂和少数具备技术壁垒和落地场景的头部企业中,尾部企业在未来找寻商业化进程中被不断挤压,甚至出清。

02|

商业应用还需长线培育

资本市场热度持续高涨,机器人公司的产品发布层出不穷,在硬件技术突破、AI算法进化、成本曲线下探、场景需求拓展的四重驱动下,人形机器人迈入了工程化验证与初步商业化阶段,25年为机器人量产元年这一论述似乎得到验证。

但现阶段,负责轨迹规划和运动控制的“小脑”已成为“卡脖子”环节,人形机器人制造成本居高不下。滚柱丝杠、无框力矩电、减速器、力矩传感器、空心杯电机等核心零部件由于技术门槛高、价值量占比高,占据总成本的50-60%,且国外进口依赖严重,导致国内厂商单台人形机器人制造成本普遍高达50万元以上。特斯拉、多个行研机构均认为,只有当单台成本降至3万美元以内,才有大规模量化生产的可行性。

这使得即便少数头部人形机器人企业实现了初步商业化,但多是面向数据采集、科研科教、展示表演等场景中,对泛化能力要求不高。实际上多数企业仍旧面临着生产成本高企、技术迭代困难、商业模式持续性较差的困境。

所以即便多家企业宣布完成百台、千台人形机器人交付,甚至预计到26年万台量产计划,但

实际成效如何,还需订单交付与客户使用的双重验证

。

未来人形机器人大规模的商用周期或将在下一个十年。

人形机器人的商业化遵循场景结构化程度与任务复杂度的渐进路径。

To G仍为现阶段出仓主力。

因政府采购机器人多为科普展示,科研院校采购机器人多为科研和场景训练,本体公司不需要实现软件层的技术突破,能推动快速落地,所以现阶段的人形机器人订单仍以科研、教育、导览、展示表演等G端场景为主。

To B 有望为规模商用第一站。

现阶段头部人形机器人企业厂商实现人形机器人在特定制造场景(如搬运、分拣等)进行相对简单重复劳动。随着算法规划、多模态感知等能力的相关积累,有助于推动机器人持续拓展应对多场景的任务能力,加之随着供应链组建成熟、厂商产线更新、零部件设备硬件成本下降等因素发展,将拓宽机器人在工业制造中的应用场景,未来工业制造中生产线柔性装配、分拣、质检等环节可能是大规模商业化场景的第一站。

To C 商用仍需长时间培育。

由于C端需求多样性存在,不同需求对机器人的应用场景要求不同,且应用场景更为复杂,对机器人无论是大小脑模型或是硬件设备的能力要求更高。所以在未来,机器人在C端的的应用将以需求明确,操作简单、高频需求的场景为先导,如安全看护等;后续将逐步拓展至复杂的家庭环境应用,这也将是人形机器人的终极市场。

03|

车企入局诱发行业巨变

近几年,吉利成立吉咖智能机器人、现代收购波士顿动力,比亚迪、小米、广汽、小鹏、长安、上汽、北汽等一众公司通过成立机器人研究团队、联合研发、投资收购等方式进入机器人赛道。

当然,车企进入机器人领域并非一时脑热,在这背后本质上是智能汽车与人形机器人在感知、决策、执行三大环节的技术架构高度重叠作为技术基础支撑,智能汽车高度成熟的规模化供应链有效降低机器人成本为车企入局提供基本可行性,而自家汽车制造的工场,为实现机器人价值应用与训练提供培育沃土。

自研派:

以特斯拉、小鹏、广汽等车企为代表,选择全栈自研,通过构建技术闭环形成自我核心竞争力。如广汽GoMate、小鹏IRON的研发,均从自我研发为核心,推动技术生态构建形成自身护城河。但这背后真金白银的投入,高昂的试错成本为企业带来的压力也不言而喻。

投资派:

以上汽、北汽、比亚迪为代表,通过投资并购快速卡位,实现产业链条的生态协同。投资并购是车企快速切入机器人赛道的重要手段,上汽集团连续三次注资智元机器人、逐际动力,布局减速器、伺服电机等核心部件;北汽投资银河通用获得力控传感器专利,入股帕西尼感知锁定运动控制算法等等方式都能推动车企快速掌握产业生态,但这背后也有着核心技术主导权让渡的隐忧。

然而,无论是自研派还是投资派,现有车企入局人形机器人赛道多数还处于初期阶段,多为保持行业占位,现阶段可商用双足人形机器人产品还相对较少。这本质上是车企在智能时代对自身的重新定义,通过把汽车智能化进程中积攒的技术资产、供应链能力,数据积累向机器人领域系统转移,搭建具身智能产业链生态体系,构建跨维度的竞争优势,

这是车企迈入未来智能时代的又一张手牌,而仍在观望的玩家,或将错失定义下个智能时代的入场券。

车企巨头的杀入,也将带动着机器人产业链条的重构。车企智能技术、成熟完整的供应链、积累的智能化应用数据将掀起机器人产业的变革,加快机器人产业供应链成熟进程,重塑着产业生产的标准体系,直指现有机器人企业供应链不够成熟、生产成本高昂的痛点。未来双方的能力边界互融也将带动着一场新的智慧生态崛起。

机器人产业的热潮还在持续,无论是什么形态的机器人,产业竞争的焦点已经从单纯的技术竞赛转向量产能力、场景深耕与生态构建的立体竞争。

“机器人走进千家万户的时代”这一画像似与我们越来越近,但所有的期盼与热枕,还需要戳破资本与鼓吹带来的泡沫,回归到一次次技术突破,一场场模型训练中。

值得期待的是,未来机器人的发展,将深刻重构人类生产生活方式,引领文明向物质极大丰富、创造力充分释放的新阶段跃迁。

*本文作者:胥林、宋冬铭

南京喵熊网络科技有限公司 苏ICP备18050492号-4知末 © 2018—2020 . All photos and trademark graphics are copyrighted by their owners.增值电信业务经营许可证(ICP)苏B2-20201444 苏公网安备 32011302321234号

苏公网安备 32011302321234号

苏公网安备 32011302321234号客服

消息

收藏

下载

最近